फिक्स्ड डिपॉजिट (FD) भारत में निवेश (Investment) का एक बहुत ही लोकप्रिय तरीका है। यह सुरक्षित और स्थिर रिटर्न (Return) प्रदान करता है, जिससे यह उन लोगों के लिए एक अच्छा विकल्प है जो कम जोखिम वाले निवेश की तलाश में हैं।

FD में, आप एक निश्चित अवधि के लिए एक निश्चित राशि जमा करते हैं, और बैंक या वित्तीय संस्थान आपको उस अवधि के दौरान एक निश्चित ब्याज दर (Interest Rate) प्रदान करता है। FD की अवधि पूरी होने पर, आपको अपनी जमा राशि के साथ ब्याज भी वापस मिल जाता है।

FD में निवेश करना उन लोगों के लिए खासकर फायदेमंद है जो अपनी बचत को सुरक्षित रखना चाहते हैं और उस पर कुछ रिटर्न भी कमाना चाहते हैं।FD पर मिलने वाला ब्याज कई कारकों पर निर्भर करता है, जिसमें जमा राशि, ब्याज दर और अवधि शामिल हैं। आमतौर पर, जमा राशि जितनी अधिक होगी और अवधि जितनी लंबी होगी, ब्याज उतना ही अधिक होगा।

इसके अलावा, अलग-अलग बैंक और वित्तीय संस्थान अलग-अलग ब्याज दरें प्रदान करते हैं, इसलिए FD में निवेश करने से पहले विभिन्न विकल्पों की तुलना करना महत्वपूर्ण है।

इस लेख में, हम देखेंगे कि ₹5,000 से ₹1,00,000 तक की FD पर कितना ब्याज मिल सकता है, और FD ब्याज की गणना कैसे की जाती है। इससे आपको यह समझने में मदद मिलेगी कि FD आपके लिए एक अच्छा निवेश विकल्प है या नहीं।

इस लेख में, हम FD ब्याज की गणना के विभिन्न तरीकों, विभिन्न बैंकों द्वारा दी जाने वाली ब्याज दरों और FD में निवेश करते समय ध्यान रखने योग्य बातों पर भी चर्चा करेंगे। तो, अगर आप FD में निवेश करने की सोच रहे हैं, तो इस लेख को अंत तक जरूर पढ़ें।

FD Interest Calculation: FD ब्याज की गणना कैसे करें?

FD पर मिलने वाले ब्याज की गणना दो मुख्य तरीकों से की जाती है:

साधारण ब्याज (Simple Interest) और चक्रवृद्धि ब्याज (Compound Interest)। दोनों ही तरीकों में ब्याज की गणना अलग-अलग होती है और इसलिए, अंतिम राशि में भी अंतर आता है।

1. साधारण ब्याज (Simple Interest):

साधारण ब्याज की गणना करना बहुत ही आसान है। इसमें, ब्याज केवल मूल राशि (Principal Amount) पर ही लगाया जाता है।

साधारण ब्याज की गणना के लिए फार्मूला (Formula):

Maturity Amount = Principal Amount + (Principal Amount * Rate of Interest * Time Period)/ 100

या

SI = (P x R x T/100)

यहां,

P = मूल राशि (Principal Amount)

R = ब्याज दर (Rate of Interest)

T = अवधि (Time Period)

उदाहरण के लिए, यदि आप ₹10,000 की FD 8% वार्षिक ब्याज दर पर 5 साल के लिए करते हैं, तो साधारण ब्याज इस प्रकार होगा:

SI = (10,000 x 8 x 5)/100 = ₹4,000

इसलिए, 5 साल बाद आपको ₹10,000 + ₹4,000 = ₹14,000 मिलेंगे.

2. चक्रवृद्धि ब्याज (Compound Interest):

चक्रवृद्धि ब्याज में, ब्याज मूल राशि के साथ-साथ पिछले ब्याज पर भी लगाया जाता है. इससे आपको साधारण ब्याज की तुलना में अधिक रिटर्न मिलता है. चक्रवृद्धि ब्याज की गणना के लिए फार्मूला:

A = P(1 + r/n)^(n*t)

यहां,

A = परिपक्वता राशि (Maturity Amount)

P = मूल राशि (Principal Amount)

r = ब्याज दर (Rate of Interest)

n = वर्ष में चक्रवृद्धि ब्याज की संख्या (Number of times interest is compounded per year)

t = अवधि (Duration of FD)

उदाहरण के लिए, यदि आप ₹10,000 की FD 8% वार्षिक ब्याज दर पर 5 साल के लिए करते हैं और ब्याज वार्षिक रूप से चक्रवृद्धि होता है, तो चक्रवृद्धि ब्याज इस प्रकार होगा:

A = 10,000(1 + 0.08/1)^(1*5) = ₹14,693

इसलिए, 5 साल बाद आपको लगभग ₹14,693 मिलेंगे.

FD Interest Rates: विभिन्न बैंकों में FD ब्याज दरें

विभिन्न बैंक और वित्तीय संस्थान FD पर अलग-अलग ब्याज दरें प्रदान करते हैं. ब्याज दरें जमा राशि, अवधि और बैंक की नीतियों पर निर्भर करती हैं.

आमतौर पर, वरिष्ठ नागरिकों (Senior Citizens) को सामान्य ब्याज दर से 0.5% अधिक ब्याज मिलता है.यहां कुछ प्रमुख बैंकों की FD ब्याज दरें दी गई हैं (ये दरें परिवर्तन के अधीन हैं):

| बैंक का नाम | सामान्य नागरिक (General Citizen) | वरिष्ठ नागरिक (Senior Citizen) |

|---|---|---|

| भारतीय स्टेट बैंक (SBI) | 6.50% – 7.25% | 7.00% – 7.75% |

| एचडीएफसी बैंक (HDFC Bank) | 6.60% – 7.10% | 7.10% – 7.60% |

| आईसीआईसीआई बैंक (ICICI Bank) | 6.70% – 7.00% | 7.20% – 7.50% |

| बैंक ऑफ बड़ौदा (Bank of Baroda) | 6.80% – 7.30% | 7.30% – 7.80% |

FD Calculator: FD कैलकुलेटर का उपयोग कैसे करें?

FD कैलकुलेटर एक ऑनलाइन टूल (Online Tool) है जो आपको FD पर मिलने वाले ब्याज की गणना करने में मदद करता है.

यह टूल बहुत ही आसान है और इसका उपयोग कोई भी कर सकता है.FD कैलकुलेटर का उपयोग करने के लिए, आपको निम्नलिखित जानकारी दर्ज करनी होगी:

- जमा राशि (Deposit Amount)

- ब्याज दर (Interest Rate)

- अवधि (Tenure)

FD कैलकुलेटर आपको तुरंत बता देगा कि आपको FD की अवधि पूरी होने पर कितनी राशि मिलेगी. कई बैंक अपनी वेबसाइट पर FD कैलकुलेटर प्रदान करते हैं.

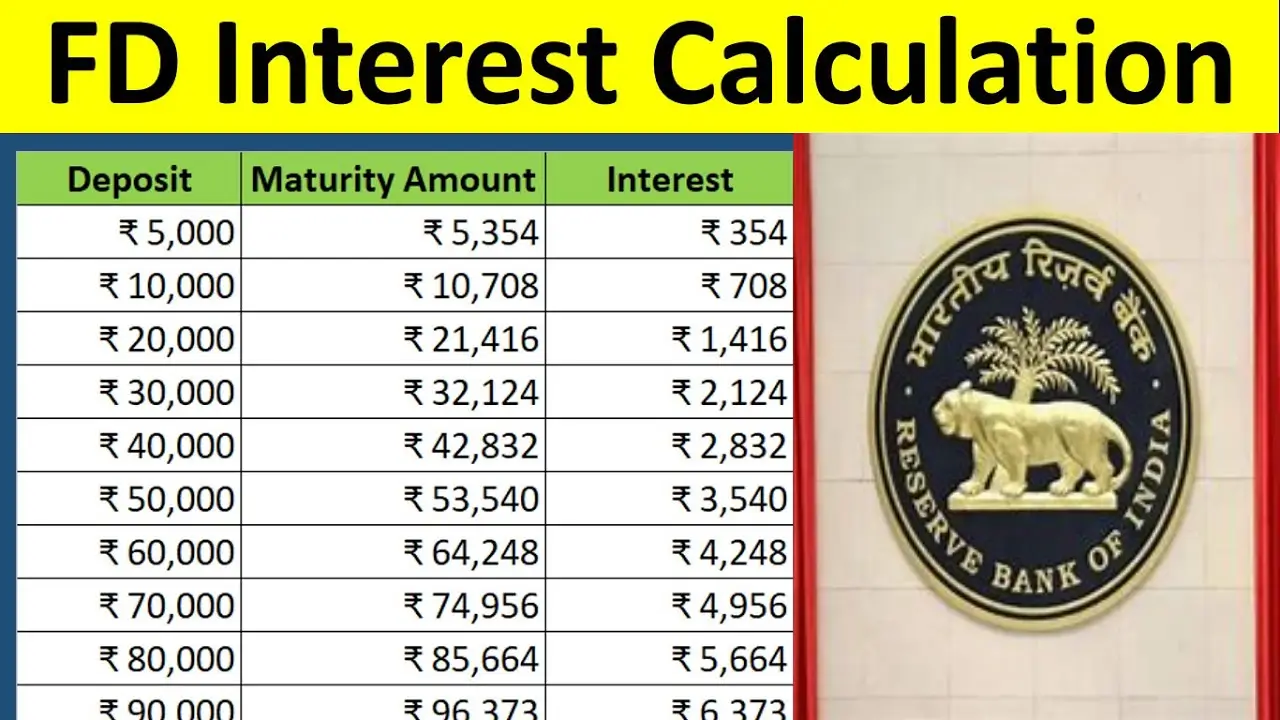

₹5,000 से ₹1,00,000 तक की FD पर मिलने वाला ब्याज

यहां अलग-अलग जमा राशि पर मिलने वाले ब्याज का अनुमान दिया गया है (ब्याज दर 7% वार्षिक मानी गई है और अवधि 5 साल है):

| जमा राशि (Deposit Amount) | अनुमानित ब्याज (Estimated Interest) | परिपक्वता राशि (Maturity Amount) |

|---|---|---|

| ₹5,000 | ₹2,012 | ₹7,012 |

| ₹10,000 | ₹4,025 | ₹14,025 |

| ₹25,000 | ₹10,062 | ₹35,062 |

| ₹50,000 | ₹20,125 | ₹70,125 |

| ₹75,000 | ₹30,187 | ₹1,05,187 |

| ₹1,00,000 | ₹40,249 | ₹1,40,249 |

FD Investment Tips: FD में निवेश करते समय ध्यान रखने योग्य बातें

- विभिन्न बैंकों की तुलना करें: FD में निवेश करने से पहले विभिन्न बैंकों और वित्तीय संस्थानों की ब्याज दरों की तुलना करें.

- अवधि का चयन सावधानी से करें: अपनी आवश्यकताओं के अनुसार FD की अवधि का चयन करें। लंबी अवधि वाली FD पर आमतौर पर अधिक ब्याज मिलता है.

- Premature withdrawal charges: FD को समय से पहले निकालने पर लगने वाले शुल्क के बारे में जानकारी प्राप्त करें। कुछ बैंक समय से पहले निकासी पर जुर्माना लगाते हैं।

- Tax Implications: FD पर मिलने वाले ब्याज पर टैक्स लगता है। टैक्स के बारे में जानकारी प्राप्त करें और उसके अनुसार योजना बनाएं.

- वरिष्ठ नागरिक लाभ: यदि आप वरिष्ठ नागरिक हैं, तो आपको FD पर अधिक ब्याज मिल सकता है। इस लाभ के बारे में जानकारी प्राप्त करें.

FD के फायदे और नुकसान

फायदे:

- सुरक्षित निवेश (Safe Investment)

- निश्चित रिटर्न (Fixed Return)

- आसान तरलता (Easy Liquidity)

- विभिन्न अवधि के विकल्प (Various Tenure Options)

नुकसान:

- कम रिटर्न (Low Return)

- Taxable Interest (टैक्स योग्य ब्याज)

- समय से पहले निकासी पर जुर्माना (Penalty on Premature Withdrawal)

निष्कर्ष

FD भारत में एक लोकप्रिय और सुरक्षित निवेश विकल्प है. FD पर मिलने वाला ब्याज जमा राशि, अवधि और बैंक की नीतियों पर निर्भर करता है। FD में निवेश करने से पहले विभिन्न विकल्पों की तुलना करना और अपनी आवश्यकताओं के अनुसार योजना बनाना महत्वपूर्ण है।

FD कैलकुलेटर का उपयोग करके आप आसानी से FD पर मिलने वाले ब्याज की गणना कर सकते हैं।

Disclaimer: यह ध्यान रखना महत्वपूर्ण है कि FD ब्याज दरें बाजार की स्थितियों के अनुसार बदलती रहती हैं। इसलिए, FD में निवेश करने से पहले नवीनतम ब्याज दरों की जांच करना जरूरी है। साथ ही, यह भी ध्यान रखें कि FD पर मिलने वाला ब्याज कर योग्य होता है, और आपको अपनी आय कर रिटर्न में इसे दिखाना होगा।

FD एक सुरक्षित निवेश विकल्प है, लेकिन यह सबसे अधिक रिटर्न वाला विकल्प नहीं है। यदि आप अधिक रिटर्न चाहते हैं, तो आपको अन्य निवेश विकल्पों पर विचार करना चाहिए। केवल जानकारी के आधार पर निवेश न करें, बल्कि अपनी वित्तीय स्थिति और लक्ष्य को ध्यान में रखकर फैसला लें।